download xe ô tô trả dần dần đang là xu thế của số đông khách hàng hiện nay. Để hỗ trợ cụ thể hơn phương pháp tính mua xe trả dần hay cài xe mua trả góp 2021 tính như thế nào để mang lại công dụng tài bao gồm cho khách hàng hàng, losartanfast.com sẽ tổng hòa hợp trong bài viết dưới đây, mời mọi tín đồ cùng tham khảo.

Mục lục

1. Cách tính mua xe trả góp cập nhật mới nhất

2. Công cụ tính, bảng tính tải xe ô tô trả góp 2021

3. Thủ tục download xe trả góp

4. Điều kiện để bao gồm thể tải xe trả góp tính như thế nào

5. Hồ sơ đăng ký mua xe trả góp tính như thế nào

6. Những lưu ý khi mua xe xe hơi trả góp

7. Lãi suất sở hữu vay xe hơi trả góp tại các ngân hàng mới nhất 2021

Cách tính thiết lập xe trả góp cập nhật mới nhất 2021

Trước lúc quyết định download xe theo hình thức trả góp, quý khách hàng nên cân nặng nhắc kỹ lưỡng về khả năng tài chính cá nhân cũng như tham khảo qua mức lãi suất vay mượn của những tổ chức tín dụng, để việc thiết lập xe không trở thành gánh nặng mang đến bản thân và gia đình.

Bạn đang xem: Cách tính lãi suất mua xe trả góp

Theo các chuyên viên tín dụng, người sử dụng nên chỉ vay khoảng 30% giá bán trị chiếc xe, đồng thời mức thu nhập các tháng ổn định từ 10 triệu đồng trở lên để việc vay tiền mua xe ô tô trả góp được các ngân sản phẩm dễ dàng chấp thuận với khả năng chi trả của người vay mượn cũng thuận lợi hơn.

Hiện nay, những ngân hàng tất cả 2 cách tính mua xe ô-tô trả góp dựa bên trên dư nợ giảm dần và dư nợ gốc.

Dư nợ giảm dần

Đối hình thức cho vay vốn theo dư nợ giảm dần, bank sẽ tính các khoản vay với hình thức trả nợ của mặt vay như sau:

Lãi suất tính lãi bao gồm hai dạng: lãi thả nổi, ko cố định cùng dao động theo thị trường cùng lãi cố định tuy vậy sẽ tất cả sự chênh lệch với lãi suất ưu đãi ban đầu. Công thức tính là:

Tiền lãi dư nợ giảm dần = tỷ lệ suất lãi bank quy định x

Với phương pháp tính mua xe xe hơi trả góp, mặt vay không thể tự tính toán như dư nợ gốc. Để đảm bảo việc lên kế hoạch tài chủ yếu được gần đúng đắn nhất, mặt vay đề xuất nhờ bên bank tính hộ các khoản vay cùng khoản lãi sẽ trả trước khi quyết định vay.

Ví dụ:

Khách sản phẩm vay bank mua xe pháo Toyota Vios loại Sedan 5 chỗ ngồi số sàn hoặcsố tự động với khoảng trả góp là 500 triệu đồng, lãi suất vay 6,5%/năm trong khoảng thời gian nửa năm đầu, với 11,6%/năm các tháng tiếp theo. Số tiền phải trả trong thời gian 12 mon đầu sẽ được tính như sau:

STT | LÃI SUẤT | SỐ TIỀN TRẢ HÀNG THÁNG | LÃI | GỐC | SỐ DƯ |

1 | 6,5% | 11.041.666 | 2.708.333 | 8.333.333 | 491.666.667 |

2 | 6,5% | 10.996.527 | 2.663.194 | 8.333.333 | 483.333.334 |

3 | 6,5% | 10.951.389 | 2.618.056 | 8.333.333 | 475.000.001 |

4 | 6,5% | 10.906.250 | 2.572.917 | 8.333.333 | 466.666.668 |

5 | 6,5% | 10.861.111 | 2.527.778 | 8.333.333 | 458.333.335 |

6 | 6,5% | 10.815.972 | 2.482.639 | 8.333.333 | 450.000.002 |

7 | 11,6% | 12.683.333 | 4.350.000 | 8.333.333 | 441.666.669 |

8 | 11,6% | 12.602.777 | 4.269.444 | 8.333.333 | 433.333.336 |

9 | 11,6% | 12.522.222 | 4.188.889 | 8.333.333 | 425.000.003 |

10 | 11,6% | 12.441.666 | 4.108.333 | 8.333.333 | 416.666.670 |

11 | 11,6% | 12.361.111 | 4.027.778 | 8.333.333 | 408.333.337 |

12 | 11,6% | 12.280.555 | 3.947.222 | 8.333.333 | 400.000.004 |

Vậy, từ mon thứ 7 cho đến hết năm thứ 6, số tiền người tiêu dùng sẽ phải trả theo mức lãi suất là 11,6% trên số tiền gốc giảm dần. Tổng số tiền mỗi tháng lớn nhất quý khách phải chi trả rơi vào khoảng 12.683.333 đồng.

Tuy hơi rắc rối và khó khăn biết đúng chuẩn con số thực tế mặt vay sẽ phải trả các tháng là từng nào khi lãi suất bao gồm thể vậy đổi theo thị trường. Nhưng nếu biết cách tính tiền mua xe trả góp, quý khách hàng vẫn gồm thể ước tính được con số tối đa sẽ phải chi trả hàng tháng để dự tính tài chủ yếu hợp lý trước khi quyết định vay.

Dư nợ gốc

Định kỳ mỗi tháng mặt vay sẽ phải trả cho bank cả tiền gốc với tiền lãi suất đến đến hết thời hạn vay. Trong đó:

Tiền gốc được phân chia đều mỗi tháng

Tiền lãi dư nợ gốc = Tỷ lệ suất ngân hàng ấn định x số tiền vay thời điểm ban đầu

Do đó, số tiền phải trả định kỳ cho bank mỗi tháng là như nhau, người vay bao gồm thể tự tính để biết được khoản tiền phải trả cho bank định kỳ cũng như tổng số tiền gốc và lãi sẽ vay sở hữu xe xe hơi để bao gồm sự đo lường và thống kê kỹ lưỡng hơn và tất cả thể lên kế hoạch tài chính để vay vốn.

Ví dụ:

Bạn vay bank 500 triệu đồng, lãi suất vay mượn là 5.42%/năm và hạn vay mượn là 5 năm.Vậy, hàng tháng tiền gốc bạn phải trả cho bank là: 500.000.000/60 = 8.333.333 đồng.Tiền lãi mỗi mon phải trả bằng nhau là: 500.000.000 x 5.42% /12 = 2.258.333 đồng.Tổng số tiền cả gốc cùng lãi phải trả mỗi mon sẽ là : 10.591.667 đồng.Tổng số tiền lãi phải trả đến lúc đáo hạn sẽ là : 2.258.333 x 60 = 135.500.000 đồng.Mỗi một phương pháp tính tiền lúc mua xe trả góp đều bao gồm ưu với nhược điểm khác nhau. Phụ thuộc vào khả năng đưa ra trả của khách hàng và đơn vị hỗ trợ cho vay trả góp sẽ bao gồm sự chọn lựa biện pháp vay phù hợp.

Xem thêm: Bán Ruột Nồi Cơm Điện 1

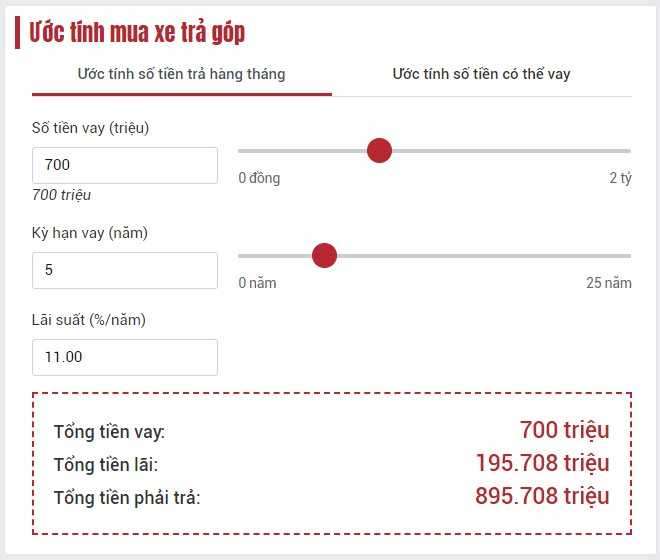

Công cụ tính, bảng tính cài đặt xe ô tô trả góp 2021

Hiện nay, quý khách hàng có thể nhờ vào những công cụ tính cài xe xe hơi trả góp trực tiếp trên những trang điện tử của các hãng xe, ngân hàng, các tổ chức tín dụng hoặc các đơn vị trung gian, để ước tính khoản vay mượn cũng như thời gian đưa ra trả hợp lý trước khi quyết định vay trả góp thật sự.

Mỗi công cụ sẽ gồm cách trình bày và thể hiện những tin tức cần người sử dụng cung cấp riêng biệt biệt, mặc dù nhiên, một số trường thông tin cần cung cấp đó thiết yếu là:

Họ tên khách hàng hàngThông tin liên hệ như: số điện thoại, emailChọn loại xe người sử dụng muốn muaNơi sở hữu xe là ở đâuSố tiền muốn vayThời điểm vay cùng hạn vayVà những tin tức khác, tùy thuộc vào công cụ của bảng tính download xe xe hơi trả góp bạn đang tham khảo.Sau đó, bảng chiết tính thiết lập xe trả góp sẽ xuất hiện, dựa vào đây, quý khách hàng biết được số tiền mỗi tháng phải trả là từng nào và khả năng tài bao gồm có phù hợp giỏi không.

Mua xe cộ trả góp tính như thế nào?Đây là câu hỏi được rất nhiều người cài đặt xe thắc mắc. Cụ thể, bạn bao gồm thể tham khảo bảng tính sở hữu xe ôtô trả góp của hãng xe Toyota như sau:

Thủ tục sở hữu xe trả góp

Hiện nay, hầu hết các tổ chức tín dụng và ngân hàng đều liên kết với những hãng xe, đơn vị trung gian để hỗ trợ người tiêu dùng mua xe xe hơi trả góp được dễ dàng và cấp tốc chóng.

Thủ tục sở hữu xe trả góp được tiến hành như sau:

Bước 1: Bạn cần cung cấp đầy đủ hồ sơ và những giấy tờ mà bank yêu cầu.Bước 2: Lựa chọn doanh nghiệp tín dụng hoặc bank để vay mượn vốn download xe trả góp. Sau đó, ngân hàng sẽ tiến hành thẩm định hồ sơ. Sau thời điểm thẩm định, bạn sẽ trả phần tiền phụ thuộc vào con số đã thỏa thuận trước đó vào hồ sơ.Bước 3: nhân viên sẽ xuất hóa đơn cùng gửi hồ sơ cho bạn để đi làm thủ tục nộp thuế trước bạ, bấm biển số, đăng kiểm.Bước 4: khi đã nhận được biển số xe và bản gốc giấy đăng ký xe thì Bạn cần lên bank để ký hợp đồng tín dụng. Sau đó đóng những khoản tổn phí liên quan, tiến hành đi công chứng giấy tờ, cam kết vào giấy nhận nợ từ bank (chữ ký của cả vợ với chồng; nếu người vay là doanh nghiệp thì phải ký kết tên người đại diện doanh nghiệp vay và đóng nhỏ dấu xác nhận của công ty). Khi dứt các bước bên trên thì bây giờ ngân mặt hàng sẽ cấp mang lại bạn bản sao giấy đăng cam kết xe và chuyển tiền mang đến đại lý cung cấp xe ô tô.Bước 5: lúc đại lý xe xe hơi nhận được tiền từ ngân hàng, bạn đến nhận xe ô tô và hoàn tất giao dịch.Điều kiện để gồm thể sở hữu xe trả góp tính như thế nào?

Mua xe pháo trả góp cần những điều kiện sau:

Là công dân Việt Nam có độ tuổi từ 18 đến 60 tuổiCó địa chỉ thường trú hoặc KT3 tại địa phương làm cho hồ sơ vay mượn vốnCó thu nhập từ lương hoặc sale ổn định, gồm thể chứng minh được nguồn gốc với đủ khả năng trả góp mặt hàng tháng, hoặc có tài sản đảm bảo cho khoản vay mượn mua xe hơi - Tài sản này có thể là bất động sản hoặc chính chiếc xe pháo chuẩn bị mua.Có mục đích vay mua xe hơi trả góp bao gồm đángHồ sơ đăng ký download xe trả góp tính như thế nào?

Hồ sơ đăng cam kết sẽ tùy thuộc vào người tiêu dùng mua xe pháo là cá thể hay tổ chức:

Mua xe pháo trả góp giành riêng cho cá nhânCác giấy chứng nhận lý lịch, bản sao gồm công chứng bao gồm: CMND, Hộ khẩu, Giấy đăng ký kết hôn hoặc chứng nhận độc thânCác giấy tờ chứng minh thu nhập cá nhân bao gồm: Hợp đồng lao động tối thiểu 1 năm, bảng sao kê mức lương 3 đến 6 mon gần nhất, hoặc các giấy tờ chứng minh các khoản kinh doanh khác nếu có.Giấy đề nghị vay mượn vốn mua xe xe hơi trả góp.Giấy từ chứng minh tài sản đang sở hữu dùng để thế chấp thiết lập xe: bản sao giấy tờ công ty đất, hợp đồng mua bán hoặc phiếu thu nhận cọc…Mua xe cộ trả góp giành riêng cho tổ chứcGiấy đăng ký kinh doanh/Mã số thuế.Giấy sở hữu tài sản khác như: đơn vị máy, xưởng...Giấy bổ nhiệm giám đốc hoặc kế toán trưởng.Giấy đề ghị vay vốn với phương án trả nợ.Biên bản báo cáo thuế của công ty/ doanh nghiệp tối thiểu 1 năm.Chứng từ tài sản đảm bảo sử dụng để thế chấp cài xe như: Bản sao giấy tờ công ty đất, hợp đồng giao thương mua bán hoặc phiếu thu nhận cọc…Nhìn chung, cách tính tiền mua xe ô tô trả góp đối với xe ô tô mới hay ô tô cũ đều tương đối giống nhau. Điểm khác biệt duy nhất chính là hạn mức và thời hạn mang lại vay. Thông thường, xe xe hơi mới sẽ có khoảng thời gian giải ngân cho vay là 8 năm. Còn xe ô tô cũ sẽ bị giới hạn năm sản xuất đối với xe pháo được vay trả góp chỉ dao động từ 2 đến 5 năm, thời hạn vay mượn là 6 đến 8 năm. Đồng thời, quý khách chỉ gồm thể vay tối đa từ 50% đến 60% giá chỉ trị chiếc xe ô tô cũ.

Những lưu ý khi mua xe ô tô trả góp

Lựa chọn mẫu xe ô tô cũ đáp ứng đủ điều kiện vay vốn tại ngân hàng. Hiện nay, một số bank cho vay thiết lập xe xe hơi cũ trả góp chỉ chấp nhận những mẫu xe cộ đủ điều kiện năm sản xuất và có mức giá trị tối thiểu 250 triệu đồng.Tỉm hiểu kỹ lãi suất mua ô tô cũ góp trả góp. Việc này sẽ góp bạn lựa chọn gói vay có lãi suất phù hợp với năng lực tài chủ yếu cá nhân.Cân nhắc về hạn mức mua xe ô tô cũ trả góp. Ngân hàng xác định giá chỉ trị còn lại của chiếc xe, chứ không phải giá cả do nhà sản xuất niêm yết.Lựa chọn thời gian vay mượn vốn hợp lý. Tùy theo mức thu nhập của bạn và khả năng bỏ ra trả của mình để vừa đảm bảo vay vào thời gian ngắn nhất nhưng vẫn đảm bảo áp lực trả nợ sản phẩm tháng không quá cao.Lãi suất thiết lập vay xe hơi trả góp tại các ngân mặt hàng mới nhất 2021

Ngân hàng | Lãi suất ưu đãi (%/năm) | Lãi suất sau ưu đãi | Thời hạn vay mượn tối đa | ||||

3 tháng | 6 tháng | 12 tháng | 24 tháng | 36 tháng | |||

Vietcombank | 7,7 | LSTK 24 tháng + 3,5% | 5 năm | ||||

VietinBank | 7,9 | LSTK 13 tháng + 3,5% | 5 năm | ||||

BIDV | 8,5 | LSTK 12 mon + 3,5% | 7 năm | ||||

Agribank | 7,9 | - | 6 năm | ||||

Techcombank | 7,49 | 7,99 | 8,79 | 9,25 | Lãi suất cơ sở + 3,79% | 7 năm | |

VPBank | 7,9 | 11,5 | LSTK 24 mon + 4,5% | 7 năm | |||

Eximbank | 9 | LSTK 24 mon + 3% | 6 năm | ||||

VIB | 7,99 | 9,39 | Lãi suất cơ sở + 3,99% | 8 năm | |||

TPBank | 7,6 | 8,2 | 9,5 | - | 5 năm | ||

Sacombank | 12 | LSTK 13 mon + 4,9% | 10 năm | ||||

ACB | 9,8 | LSTK 13 mon + (2,5% - 4%) | 7 năm | ||||

MBBank | 8,29 | - | 7 năm | ||||

SHB | 7,5 | 8 | - | 5 năm | |||

MSB | 6,49 | 8,49 | LSTK 12 tháng + 4% | 10 năm | |||

VietABank | 9 | LSTK 13 mon + 3,5% | 5 năm | ||||

OCB | 8.99 | LSTK 13 mon + 4,4% | 7 năm | ||||

SCB | 8,8 | LSTK 13 tháng + 4% | 7 năm | ||||

SeABank | 8,9 | LSTK 14 mon + 3,9% | 9 năm | ||||

HDBank | 10,5 | LSTK 13 tháng + 4,2% | 5 năm | ||||

DongABank | 8,5 | LSTK 13 mon + 3% | 5 năm | ||||

OceanBank | 8 | LSTK 12 tháng + 3,5% | 5 năm | ||||

Shinhan Bank | 8,3 | LSTK 12 tháng + 3,2% | 20 năm | ||||

LienVietPostBank | 10 | LSTK 13 mon + 1% | 6 năm | ||||

UOB | 5,88 | 7,35 | 8,92 | Lãi suất cơ sở + 2,64% | 5 năm | ||

Standard Chartered | 6,99 | 7,29 | 7,99 | Lãi suất cơ sở + 0,49% | 6 năm | ||

Hong Leong Bank | 7,25 | 7,75 | Lãi suất cơ sở + 1,4% | 5 năm |

Trên đây là những cách tính mua xe pháo trả góp được losartanfast.com tổng hợp, hy vọng giải đáp được những thắc mắc quan trọng mà khách hàng đang vướng mắc trước khi tiến hành sở hữu xe trả góp.

losartanfast.com Vietnamlà website sản phẩm đầu vào việc cung cấp tin tức và trao đổi giao thương mua bán ô sơn đáng tin cậy nhất tại Việt Nam!

{kind=link}